Han pasado treinta años desde que se lanzó formalmente el Mercado Interior (en adelante, MI), lo que nos brinda la oportunidad de echar la vista atrás para evaluar el papel que ha jugado hasta la fecha en el proceso de integración europea.

El MI se puede entender como la culminación del mercado común de la Unión Europea (UE), tal y como establecía el artículo 2 del Tratado de Roma de 1957. Se aspiraba, entonces, a desmantelar las barreras arancelarias que afectaban al comercio de mercancías entre los Estados miembros mediante la creación de una unión aduanera, incluyendo la adopción de un arancel común con terceros países y prohibiendo cualquier arancel en el comercio entre los socios comunitarios.

Los ocho artículos dedicados a la política de competencia trataban de evitar prácticas privadas (antitrust) y públicas (ayudas de estado) que distorsionasen el funcionamiento de los mercados. Sin embargo, pronto se comprobó que una unión aduanera no solo no eliminaba las fricciones al comercio, sino que tampoco conducía a una asignación eficiente de los factores de producción en el seno de lo que más tarde sería la UE.

El Libro Blanco sobre la realización del mercado interior, publicado por la Comisión Europea el 14 de junio de 1985, proponía 279 medidas legislativas a fin de crear “un espacio sin fronteras interiores, en el que la libre circulación de mercancías, personas, servicios y capitales estará garantizada de acuerdo con las disposiciones de los Tratados” (artículo 26 del Tratado -TFUE). El Libro Blanco quedó plasmado en el Acta Única Europea. A fin de garantizar las cuatro libertades de circulación, se eliminaba el principio de unanimidad, que había obstaculizado la adopción de la legislación comunitaria necesaria para armonizar o reemplazar la legislación nacional.

El Acta Única también sustituyó el enfoque de armonización total por el de estándares mínimos y el principio de reconocimiento mutuo; es decir, lo que era bueno para un español no podía ser malo para un alemán. Como consecuencia, el marco regulatorio de los sectores afectados por el MI, incluyendo los estándares técnicos y de seguridad, pasó a ser comunitario. Los reguladores nacionales o desparecieron o, en el caso de sectores como el energético o el digital, quedaron sometidos a las regulaciones, directivas y acuerdos de la UE.

Hace treinta años, la Unión estaba inmersa en una profunda crisis cambiaria y contaba con doce Estados miembros. Treinta años más tarde, el MI ha sobrevivido a varias crisis, incluyendo una financiera y de deuda, así como una pandemia, y ha pasado a incluir 27 miembros tras absorber varias ampliaciones y superar con éxito el Brexit.

Los primeros años del MI fueron testigos de una intensificación de los patrones comerciales entre Estados miembros. Tres décadas después, si bien el peso de las importaciones intracomunitarias ha disminuido desde finales de la década de 1990, cuando se aceleraron las tendencias de globalización, el comercio intracomunitario representa, todavía, casi el 60% del comercio total de bienes. Y esto a pesar del elevado grado de apertura comercial de la UE y de su fuerte dependencia de las importaciones de energía.

Medir el impacto del MI sólo en términos comerciales no haría justicia a su esencia, por lo que es necesario referirse a su impacto sobre el PIB de la Unión y a su papel como potenciador de la integración europea. Con respecto al primero, estudios recientes sugieren que la reintroducción de las barreras arancelarias y no arancelarias aumentaría los costes comerciales de la Unión en más de un 13%, y el PIB de la UE sería casi un 9% menor. En el caso concreto de España, las simulaciones apuntan a una caída comparable de la producción, mientras que sus importaciones de la UE se reducirían en un 28%.

Entrar a formar parte del mercado interior europeo permitió a España hacer frente a la competencia de dos gigantes como China y la India, que han multiplicado por más de 20 veinte veces sus exportaciones desde 1985. Las empresas españolas han podido acceder al mayor mercado de consumo del mundo sin barreras, mientras las empresas chinas, indias y no europeas tenían que enfrentar barreras arancelarias y no arancelarias para vender en el MI.

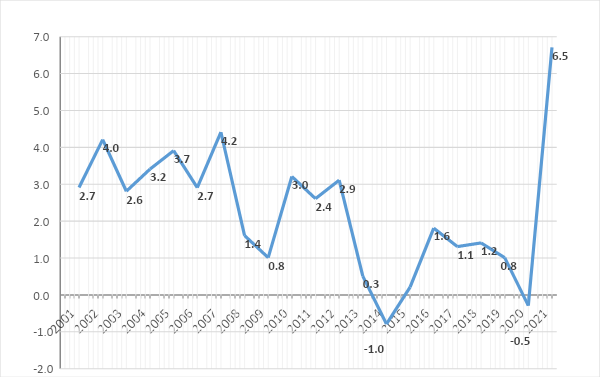

Gráfico 1. Exportaciones españolas de bienes

En el gráfico 1 se observa que España ha multiplicado por diez veces sus exportaciones desde 1986, seis veces descontando el efecto de la inflación. Y en el gráfico 2 se puede comprobar que eso ha sido posible triplicando el salario por hora trabajada. Como hemos discutido más arriba, sin la entrada en el MI ni nuestras exportaciones –dos tercios de las cuales se dirigen a nuestros socios europeos– ni nuestros salarios hubieran crecido tanto.

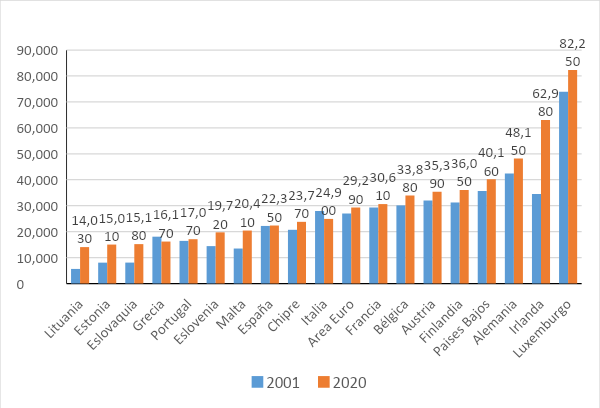

Gráfico 2. Salario por hora trabajada en España

Con respecto al impacto del MI en el proceso de integración europea, los ejemplos serían numerosos, pero quizá baste con algunos hitos. En primer lugar, la construcción del propio mercado común introdujo la sustitución de una miríada de impuestos indirectos nacionales por el impuesto sobre el valor añadido (IVA). En segundo lugar, ¿se puede entender el programa ERASMUS y la creación del espacio europeo de enseñanza superior (Bolonia) sin la libertad de movimiento de personas?

En tercer lugar, aunque es bien sabido que la unión monetaria entrañaba una visión política mucho más ambiciosa, no cabe duda de que sus objetivos inmediatos eran eliminar las fricciones a las cuatro libertades asociadas a la existencia de distintas monedas y autoridades monetarias dentro del MI. En cuarto lugar, aunque incompleta, la Unión Bancaria representa posiblemente el avance integrador más importante de la última década, que se fundamenta, entre otros, en el artículo 114 del Tratado, sobre la aproximación de las legislaciones nacionales para establecer el MI. Para finalizar, y por poner un ejemplo reciente, es ese mismo artículo 114 la base legal del reglamento propuesto por la Comisión para facilitar el desarrollo y producción de tecnologías industriales con emisiones cero.

Mirando al futuro, la cuestión es si el artículo 114 del Tratado será suficiente para enfrentar los retos a los que se enfrenta la Unión, muchos de los cuales trascienden el propio MI, y van desde la política de defensa y exterior (¿cuál es el papel que debe jugar Europa en el nuevo orden multipolar?), al federalismo fiscal, pasando por la coordinación de los sistemas de salud o de los programas de protección social. Sin olvidar, además, el impulso a la transición climática y la adaptación a la nueva era digital y tecnológica.

Mientras que algunos de los factores implicados en estos procesos de integración se beneficiarían de una mayor eficiencia económica, lo que va en el ADN del MI, otros factores exigen avances en políticas que afectan de forma especial a la equidad. En este sentido, es necesario preguntarse hasta qué punto los tratados actuales proporcionan los instrumentos adecuados para ello.

José Carlos Díez es director de ORFIN y Carlos Martínez Mongay es ex director general adjunto en la Dirección General de Asuntos Económicos y Financieros de la Comisión Europea.